Bonus 110% anche per i negozi ma solo per efficientamento energetico

Vincolo di miglioramento energetico per il bonus massimo; la ristrutturazione è invece agevolata al 50%

Anche i negozi possono ora accedere al bonus 110% ma solo limitatamente ad interventi di efficientamento energetico.

Tra le modifiche allo studio per il Superbonus 110%, c’è quello di estenderne la possibilità di accesso alle attività commerciali.

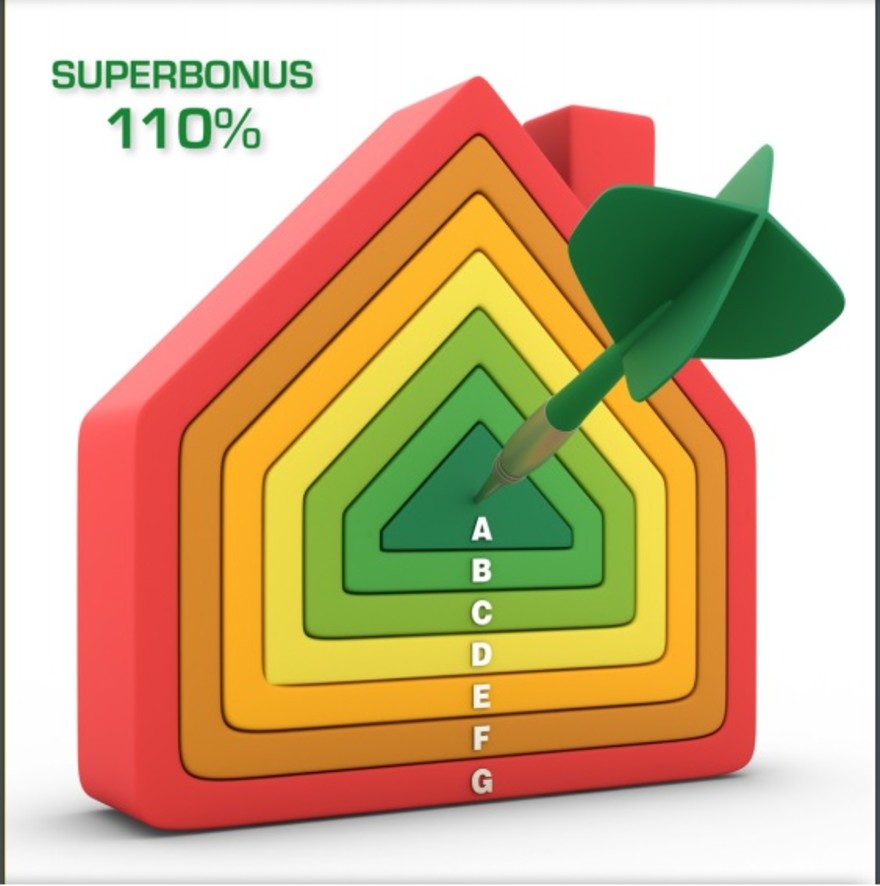

La grande novità dell’edizione 2021 del bonus è che anche i negozi possono accedere al nuovo bonus 110% per il miglioramento della classe energetica e dunque del risparmio energetico complessivo.

Differente il discorso per ristrutturazioni di manutenzione straordinaria, risanamento conservativo, restauri, che possono accedere ad altri bonus.

L'Agenzia delle entrate, ha chiarito che i negozi sono tra i destinatari del nuovissimo bonus 110% finalizzato al miglioramento del risparmio energetico mediante innalzamento della classe energetica complessiva del locale.

I negozi possono accedere al bonus ristrutturazioni che, nella sua formulazione di base, è accessibile da proprietari o nudi proprietari dell'immobile da ristrutturare, locatari o affittuari, titolari di un diritto di godimento, soci di cooperative, imprenditori, soggetti che producono reddito in forma associata.

Lo consente la norma che permette l’accesso al bonus ai condomìni, alle persone fisiche al di fuori dell'esercizio di attività di impresa, arti e professioni, Istituti autonomi case popolari ed enti con le stesse finalità sociali, istituiti nella forma di società, cooperative di abitazione a proprietà indivisa, associazioni e società sportive dilettantistiche per i soli lavori destinati ai soli immobili o parti di immobili adibiti a spogliatoi.

Se il bonus per il miglioramento della classe energetica ammette una detrazione del 110%, per la ristrutturazione invece il bonus si attesta al 50% con un tetto massimo di spesa di 96.000 euro ammessa al beneficio su una spesa quindi dell’ammontare totale doppio.